ҸД2011Дкй_КјЈ¬ҮшғИ(nЁЁi)д“ІДғr(jiЁӨ)ёсй_ҶўБЛіЦАm(xЁҙ)өШПВөшөДНЁөАЎЈИзПВҲDЛщКҫЈ¬ҸД5000ьc(diЁЈn)өҪ®”(dЁЎng)З°өД3600ьc(diЁЈn)Ј¬ПВөшБЛІоІ»¶аИэ·ЦЦ®Т»Ј¬Ң§(dЁЈo)ЦВРРҳI(yЁЁ)ЩY®a(chЁЈn)Ш“(fЁҙ)Ӯщұнјұ„Ўҗә»ҜЈ¬ҙуБҝЖуҳI(yЁЁ)ЩYІ»өЦӮщЈ¬кP(guЁЎn)йTЎўЕЬВ·ЎўЖЖ®a(chЁЈn)ЎӯЎӯЦTИзҙЛоҗөДүДПыПў•r(shЁӘ)УРБчӮчУЪ·»йgЎЈДЗГҙЈ¬өҪөЧКЗКІГҙҢ§(dЁЈo)ЦВБЛд“ІДғr(jiЁӨ)ёсөДіЦАm(xЁҙ)ПВөшЈҝКЗТт?yЁӨn)йРиЗуІоГҙЈҝЯҖКЗТт?yЁӨn)鹩‘?yЁ©ng)М«¶аЈҝ»тХЯҙжФЪЖдЛыёьһйёщұҫөДФӯТтЈҝ

ҲDТ» MyspiCЖХд“Ҫ^ҢҰ(duЁ¬)ғr(jiЁӨ)ёсЦё”ө(shЁҙ)ЧЯ„Э(shЁ¬)ҲD

Т»Ўўғr(jiЁӨ)ёсПВөшөДёщФҙ»тФSІўІ»ФЪ№©Ри»щұҫГж

өДҙ_Ј¬ҪьҺЧДкҒнЈ¬ҮшғИ(nЁЁi)GDPЎўPMIЎў№М¶ЁЩY®a(chЁЈn)Н¶ЩYФцЛЩЎў№ӨҳI(yЁЁ)ФцјУЦөФцЛЩөИөИёчн—(xiЁӨng)әкУ^Ҫӣ(jЁ©ng)қъ(jЁ¬)ЦёҳЛ(biЁЎo)¶јФЪіҜПВЯ\(yЁҙn)РРЎЈАэИз№М¶ЁЩY®a(chЁЈn)Н¶ЩYН¬ұИФцЛЩҸД2009ДкөД31%»ШВдөД®”(dЁЎng)З°өД20%Ј¬№ӨҳI(yЁЁ)ФцјУЦөН¬ұИФцЛЩҸД2009ДкөД19%»ШВдөҪ®”(dЁЎng)З°өД10%ЧуУТЈ¬ңpЛЩКЗГчп@өДЎЈө«КЗЈ¬Я@ДЬЧCГчРиЗуХжөДәЬІоГҙЈҝ

ОТӮғІ»·Б“QӮҖ(gЁЁ)ҪЗ¶ИҒнЦШРВҝҙҝҙЯ@Р©ЦёҳЛ(biЁЎo)ЎЈҫНДГёъд“ғr(jiЁӨ)ПакP(guЁЎn)РФЧоёЯөД№М¶ЁЩY®a(chЁЈn)Н¶ЩYЯ@ӮҖ(gЁЁ)ЦёҳЛ(biЁЎo)Ғнҝҙ°ЙЈ¬лmИ»ФцЛЩФЪПВҪөЈ¬ө«УЙУЪ»щ”ө(shЁҙ)І»”аФцјУЈ¬ГҝДкөДФцјУо~ЖдҢҚ(shЁӘ)¶јФЪФцјУЈ¬ПВҲDҝЙТҠЈ¬ҹoХ“РВФц№М¶ЁЩY®a(chЁЈn)Н¶ЩYо~Ј¬ЯҖКЗұҫДкРВй_№Өн—(xiЁӨng)ДҝУӢ(jЁ¬)„қҝӮН¶ЩYо~¶јКЗГчп@ЯfФцөДЎЈ

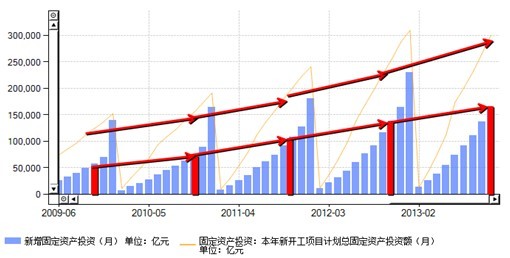

ҲD¶юЎўҪьДк№М¶ЁЩY®a(chЁЈn)Н¶ЩYо~”ө(shЁҙ)“ю(jЁҙ)ҢҰ(duЁ¬)ұИ

Из№ыЯ@ӮҖ(gЁЁ)ҲDЯҖІ»үтЗеОъәНҫ«ҙ_Ј¬ДЗҒнҝҙҝҙПВГжЯ@ҪM”ө(shЁҙ)“ю(jЁҙ)ЎЈ°ҙХХЗ°10ӮҖ(gЁЁ)ФВ20%өДФцЛЩҒнңy(cЁЁ)ЛгҪсДкИ«ДкөД№М¶ЁЩY®a(chЁЈn)Н¶ЩYҝӮо~Ј¬‘Ә(yЁ©ng)Ф“ҪУҪь44Иfғ|Ј¬Еc2012ДкПаұИДк¶ИҢўФцјУ7.4Иfғ|Ј¬¶ш2012ДкөДДк¶ИФцјУо~ЯҖІ»өҪ6.3Иfғ|Ј¬ТІҫНКЗХfҪсДкөДФцјУо~ұИИҘДкөДФцјУо~¶аБЛ1.1Иfғ|Ј¬Я@КЗКІГҙёЕДоЈҝ08ДкҪрИЪОЈҷC(jЁ©)оI(lЁ«ng)Ң§(dЁЈo)ёгөДҙМјӨТІҫН4Иfғ|өДо~¶ИВпЎЈ

ұн1ЎўҪсДк№М¶ЁЩY®a(chЁЈn)Н¶ЩYо~Чғ»ҜЗйӣrұн

•r(shЁӘ)йg №М¶ЁЩY®a(chЁЈn)Н¶ЩYҝӮо~ Дк¶ИФцјУо~ ФцЛЩ

2007 117414 23942 26%

2008 148167 30753 26%

2009 194139 45971 31%

2010 241415 47276 24%

2011 301933 60518 25%

2012 364835 62902 21%

Dec-13 439053 74218 20%

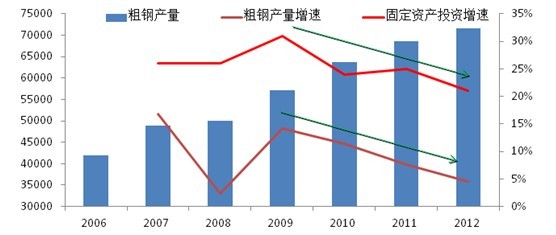

п@И»Ј¬РиЗуІўІ»ІоЎЈДЗГҙЈ¬ғr(jiЁӨ)ёсПВөшКЗТт?yЁӨn)鹩‘?yЁ©ng)үәБҰМ«ҙуБЛЈҝҪьДкҒнЈ¬лSЦшд“иF®a(chЁЈn)ДЬөДҝмЛЩ”U(kuЁ°)ҸҲЈ¬ҮшғИ(nЁЁi)ҙЦд“®a(chЁЈn)БҝЎўд“ІД®a(chЁЈn)БҝТІҢТ„“(chuЁӨng)РВёЯЈ¬2013ДкИХҫщҙЦд“®a(chЁЈn)Бҝ»щұҫТС·Җ(wЁ§n)¶ЁФЪ210ИfҮҚТФЙПЈ¬ ЛЖәхүәБҰХжөДІ»РЎЎЈө«Зйӣrҫҝҫ№ФхГҙҳУЈ¬ИФРиТӘЧцҢҰ(duЁ¬)ұИ·ЦОцЎЈ

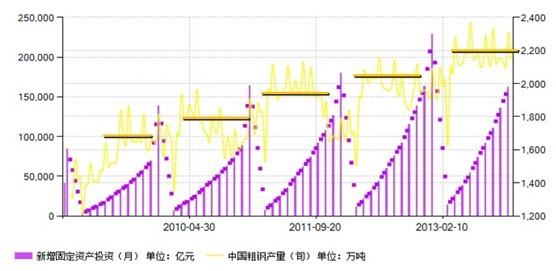

Из№ы°СҙЦд“®a(chЁЈn)Бҝ”ө(shЁҙ)“ю(jЁҙ)Еc№М¶ЁЩY®a(chЁЈn)Н¶ЩY”ө(shЁҙ)“ю(jЁҙ)·ЕФЪТ»ЖрЧцҢҰ(duЁ¬)ұИЈ¬ІўІ»лy°l(fЁЎ)¬F(xiЁӨn)Ј¬ҪьҺЧДкҒнЈ¬ҮшғИ(nЁЁi)ҙЦд“®a(chЁЈn)БҝФцЛЩЯh(yuЁЈn)өНУЪ№М¶ЁЩY®a(chЁЈn)Н¶ЩYФцЛЩЈ¬Н¬•r(shЁӘ)2009ДкҒнЈ¬°йлS№М¶ЁЩY®a(chЁЈn)Н¶ЩYФцЛЩПВҪөЈ¬ҮшғИ(nЁЁi)ҙЦд“®a(chЁЈn)БҝФцЛЩТІКЗПВҪөөДЈ¬ғЙХЯЪ…„Э(shЁ¬)Т»ЦВЎЈ¶шЗТЈ¬Из№ыҸДҪ^ҢҰ(duЁ¬)БҝҒнҝҙЈ¬ҪьДкҒнҮшғИ(nЁЁi)ҙЦд“®a(chЁЈn)БҝЛ®ЖҪЕcН¶ЩYо~Л®ЖҪҙуЦВұЈіЦЖҪәвЎЈИзПВҲDЛщКҫЎЈ

ҲDЛДЎўРВФц№М¶ЁЩY®a(chЁЈn)Н¶ЩYо~ЕcҙЦд“®a(chЁЈn)БҝФцјУо~ҢҰ(duЁ¬)ұИ

Из№ыХJ(rЁЁn)һйТФЙП¶јЦ»КЗҙЦҫҖ—lөД·ЦОцЈ¬ДЗГҙҝЙТФФЩҝҙТ»ӮҖ(gЁЁ)ёьәҶ(jiЁЈn)ҶОөДКВҢҚ(shЁӘ)ЈәлmИ»2013ИХҫщҙЦд“·Җ(wЁ§n)¶ЁФЪ210ИfҮҚТФЙПЈ¬ө«ОТӮғІўӣ]УРҝҙөҪЙз•ю(huЁ¬)іц¬F(xiЁӨn)Һмҙж¶С·eөД¬F(xiЁӨn)ПуЈ¬ИзПВҲDЛщКҫЎЈТтҙЛҝЙТФЦvЈ¬¬F(xiЁӨn)ҢҚ(shЁӘ)өД№©РиЛ®ЖҪ»щұҫЙПұЈіЦЦшТ»ӮҖ(gЁЁ)ЖҪәвөД‘B(tЁӨi)„Э(shЁ¬)ЎЈ

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәд“В“(liЁўn)ФЖҪK¶Л ҲDОеЎўҪьғЙДкд“ІДҺмҙж”ө(shЁҙ)“ю(jЁҙ)ҢҰ(duЁ¬)ұИ

ДЗГҙЈ¬лyөАКЗ®a(chЁЈn)ДЬЯ^КЈҢ§(dЁЈo)ЦВөДқ“ФЪ№©‘Ә(yЁ©ng)үәБҰК№өГғr(jiЁӨ)ёсЧЯөНГҙЈҝЯ@ФЪЯүЭӢЙПп@И»ёьІ»іЙБўЎЈТт?yЁӨn)йқ“ФЪөД№©‘?yЁ©ng)үәБҰНЁіЈҝЙТФТЦЦЖғr(jiЁӨ)ёсөДЙПқqЈ¬ө«ІўІ»ҳӢ(gЁ°u)іЙғr(jiЁӨ)ёсПВөшөД—lјюЎЈ ТтҙЛЈ¬ҪьғЙДкҒнд“ІДғr(jiЁӨ)ёсіЦАm(xЁҙ)ПВөшөДФӯТт»тФSІўІ»ФЪ»щұҫГжЎЈДЗОТӮғ?cЁЁ)ЩҒнҝҙПВКРҲ?chЁЈng)өДНвІҝӯh(huЁўn)ҫіЧғ»ҜЎЈ

¶юЎўғr(jiЁӨ)ёсПВөшөДёщФҙ‘Ә(yЁ©ng)Ф“ФЪЩYҪрГж

Из№ыҢўҪьДкҒнд“КРНвІҝӯh(huЁўn)ҫі°l(fЁЎ)ЙъөДЕcд“ғr(jiЁӨ)ЧЯ„Э(shЁ¬)ҫoГЬПакP(guЁЎn)өДЦШҙуКВЗйЈ¬ёъд“ІДғr(jiЁӨ)ёсЦё”ө(shЁҙ)ЧЯ„Э(shЁ¬)ЗъҫҖ·ЕФЪТ»ЖрЈ¬ҝЙТФөГөҪТФПВҲDАэЎЈәЬГчп@Ј¬°йлSғr(jiЁӨ)ёсПВөшөДКЗәкУ^Гжёч·NҪрИЪпL(fЁҘng)лU(xiЁЈn)·А·¶ЎўРРҳI(yЁЁ)ЩYҪрКХҫoөДұO(jiЁЎn)№Ь„У(dЁ°ng)ПтЎЈ“QҫдФ’ХfЈ¬ҙЩК№ғr(jiЁӨ)ёсПВөшөДёщФҙЈ¬ДӘ·ЗКЗЩYҪрГжөДКХҫoЈҝ

ҲDБщЎўғr(jiЁӨ)ёсЗъҫҖЕcНвІҝӯh(huЁўn)ҫіҙуКВУӣдӣ

нҳЦшЯ@ӮҖ(gЁЁ)ЛјВ·Ј¬ОТӮғІ»·БНЁЯ^”ө(shЁҙ)“ю(jЁҙ)ңy(cЁЁ)ЛгҒнЧCҢҚ(shЁӘ)Т»ПВЯ@ӮҖ(gЁЁ)НЖңy(cЁЁ)ЎЈәЬәҶ(jiЁЈn)ҶОЈ¬Из№ыТФОТөДд“иFҫW(wЁЈng)ЛщҪy(tЁҜng)УӢ(jЁ¬)өДҺмҙжј°®”(dЁЎng)•r(shЁӘ)өДғr(jiЁӨ)ёсҒнңy(cЁЁ)ЛгКРҲц(chЁЈng)РоЛ®іШҢҰ(duЁ¬)ЩYҪрөДОьј{Ј¬ОТӮғ•ю(huЁ¬)°l(fЁЎ)¬F(xiЁӨn)Ј¬ПаұИ2012ДкЙП°лДкөД770ғ|ФӘЈ¬ПВ°лДкңpЙЩБЛҪь30%Ј¬¶ш2013ДкЙП°лДкЭ^2012ДкЙП°лДкңpЙЩ10%ЎЈЯ@ЯҖКЗмo‘B(tЁӨi)өДңy(cЁЁ)ЛгЈ¬Из№ыҝј‘]ҪсДкКРҲц(chЁЈng)Ҫ»ТЧ»оЬS¶ИГчп@ПВҪөөДТтЛШЈ¬РоЛ®іШЩYҪрҢҚ(shЁӘ)лHңpЙЩөДұИАэ‘Ә(yЁ©ng)Ф“ёьҙуЈЎИзПВҲDЎЈ

ҲDЖЯЎўКРҲц(chЁЈng)Һмҙжј°ғr(jiЁӨ)ёсЦё”ө(shЁҙ)ңy(cЁЁ)ЛгөДЩYҪріБөнЧғ»Ҝ

әБҹoТЙҶ–Ј¬д“иFБчНЁКРҲц(chЁЈng)РоЛ®іШЩYҪріЦАm(xЁҙ)БчіцКЗІ» Һ(zhЁҘng)өДКВҢҚ(shЁӘ)ЈЎДЗГҙЈ¬РРҳI(yЁЁ)ЩYҪрБчіцҢҰ(duЁ¬)ғr(jiЁӨ)ёсТвО¶ЦшКІГҙДШЈҝЖдҢҚ(shЁӘ)Ј¬ҙујТ¶јЦӘөАЈ¬У°н‘ғr(jiЁӨ)ёсөДТтЛШлmИ»еe(cuЁ°)ҫCҸН(fЁҙ)лsЈ¬ө«ғr(jiЁӨ)ёсөДұҫЩ|(zhЁ¬)…sКЗәЬәҶ(jiЁЈn)ҶОЈ¬ХэИзғr(jiЁӨ)ёсҶОО»Ў°ФӘ/ҮҚЎұЛщұнЯ_(dЁў)өДЈ¬ғr(jiЁӨ)ёсІ»ҫНКЗҢҚ(shЁӘ)Оп”ө(shЁҙ)БҝЕcШӣҺЕ”ө(shЁҙ)БҝөДәҜ”ө(shЁҙ)ГҙЈҝЈЎ

ҫЯуwөҪд“ІДғr(jiЁӨ)ёсөДЧғ»ҜЈ¬ҫНҝҙд“иF®a(chЁЈn)БҝЧғ»ҜЕcЖдіРЭdЩYҪрБҝЧғ»ҜЦ®йgөДкP(guЁЎn)ПөЎЈәЬГчп@Ј¬ҪьғЙДкҒнд“иFоI(lЁ«ng)УтЩYҪрКЗФЪңpЙЩөДЈ¬ө«д“иF®a(chЁЈn)Бҝ…sКЗФЪФцјУөДЈ¬д“ІДғr(jiЁӨ)ёсіЦАm(xЁҙ)ПВөшөДёщФҙДӘЯ^УЪҙЛ!

ИэЎўҢҰ(duЁ¬)ОҙҒнКРҲц(chЁЈng)ЧЯ„Э(shЁ¬)өДЕР”а

»щУЪЯ@ӮҖ(gЁЁ)»щұҫөДЕР”аЈ¬ОТӮғҒнҝҙОҙҒнКРҲц(chЁЈng)РРЗйФхГҙЧЯЈ¬кP(guЁЎn)жIКЗоA(yЁҙ)ңy(cЁЁ)ОҙҒнЩYҪрФЪд“иFРРҳI(yЁЁ)өДБчПтЧғ»ҜЎЈҸДйL(zhЁЈng)ЖЪҒнҝҙЈ¬ТӘЕР”аРРҳI(yЁЁ)ҢҰ(duЁ¬)ЩYҪрөДОьТэДЬБҰөДЧғ»ҜЈ¬¶шЯ@ӮҖ(gЁЁ)Чғ»ҜФЪУЪЩYҪрҢҰ(duЁ¬)РРҳI(yЁЁ)°l(fЁЎ)Х№өДоA(yЁҙ)ЖЪЈ¬¶шРРҳI(yЁЁ)°l(fЁЎ)Х№оA(yЁҙ)ЖЪ„tТӘҝҙХюё®ҢҰ(duЁ¬)РРҳI(yЁЁ)өД‘B(tЁӨi)¶ИәНЧчһйЎЈҸДЦР¶МЖЪҝҙЈ¬ТӘЕР”аЩYҪрөДЩҸЩIТвФёЈ¬¶шЩYҪрКЗ·сФёТвЩҸЩIЈ¬ФЪ®”(dЁЎng)З°өДӯh(huЁўn)ҫіПВҫНҝҙғr(jiЁӨ)ЦөКЗ·сұ»өН№АЈ¬Н¬ҳУөДЈ¬ғr(jiЁӨ)ЦөКЗ·сұ»өН№А„tТӘҝҙФӯІДБПөДЧЯ„Э(shЁ¬)Ј¬Из№ыәуЖЪФӯІДБПЯҖПВөшЈ¬®”(dЁЎng)З°д“ІДөДғr(jiЁӨ)ЦөҝЙДЬҫНІўӣ]УРұ»өН№АЎЈ

ОТӮғПИҒнҝҙПВйL(zhЁЈng)ЖЪТтЛШ·ҪГжЎЈ‘Ә(yЁ©ng)Ф“ұИЭ^ЗеіюЈ¬®”(dЁЎng)З°Хюё®ҢҰ(duЁ¬)д“иFРРҳI(yЁЁ)өД‘B(tЁӨi)¶ИәНЧчһйЈ¬КЧПИКЗ»щУЪ·Җ(wЁ§n)ФцйL(zhЁЈng)әНХ{(diЁӨo)ҪY(jiЁҰ)ҳӢ(gЁ°u)Я@ҢҰ(duЁ¬)Г¬¶ЬөДЖҪәвЎЈУЙУЪИЛҝЪјtАыЎўӯh(huЁўn)ҫіЩYФҙөИ¶јІ»ДЬФЩЦ§“ОЦРҮшҪӣ(jЁ©ng)қъ(jЁ¬)өДДЗ·NҙЦ·ЕөШёЯЛЩФцйL(zhЁЈng)Ј¬Х{(diЁӨo)ҪY(jiЁҰ)ҳӢ(gЁ°u)әНҙЩЮD(zhuЁЈn)РНҫНіЙһйБЛЯ@ҢГХюё®оI(lЁ«ng)Ң§(dЁЈo)өДәЛРДИО„Х(wЁҙ)ЎЈЖдҙОЈ¬Хюё®ҢҰ(duЁ¬)д“иFРРҳI(yЁЁ)өД‘B(tЁӨi)¶ИәНЧчһйЯҖФЪУЪЦРСлХюё®ЕcөШ·ҪХюё®Ц®йgөДГ¬¶ЬЧғ»ҜЎЈТ»·ҪГжЈ¬ЦРСлХюё®ТӘ№қ(jiЁҰ)ДЬңpЕЕЎўМФМӯВдәуЈ¬БнТ»·ҪГжөШ·ҪХюё®…sФЪНЁЯ^ёчоҗСa(bЁі)ЩNЈ¬ҢҚ(shЁӘ)лHЦ§“ОЦшд“ҸSөДЙъ®a(chЁЈn)ЎЈ

®”(dЁЎng)И»Ј¬К®°ЛҢГИэЦРИ«•ю(huЁ¬)УРМбөҪТ»Р©ёДёпЈ¬АэИзШ”(cЁўi)¶җуwЦЖёДёпЈ¬өШ·ҪХюё®ҝјәЛ·ҪКҪөДёДёпөИөИЈ¬Из№ыДЬүтВдҢҚ(shЁӘ)өҪО»Ј¬ОТҮшд“ҸSЩҮТФЙъҙжөДХюІЯӯh(huЁўn)ҫіҝЙДЬҢў°l(fЁЎ)ЙъЙоҝМөДЧғ»ҜЎЈө«КЗЈ¬ҫНДҝЗ°өДЗйРОҒнҝҙЈ¬Я@ӮҖ(gЁЁ)Я^іМЧЯНкЯҖРиТӘТ»¶М•r(shЁӘ)йgЎЈ

ҝӮуwҝҙЈ¬ФЪ®”(dЁЎng)З°өДәкУ^Ҫӣ(jЁ©ng)қъ(jЁ¬)ҙуұіҫ°ПВЈ¬д“иFРРҳI(yЁЁ)ҢҰ(duЁ¬)ЩYҪрөДОьТэДЬБҰТСГчп@ПВҪөЎЈ

ОТӮғ?cЁЁ)ЩҒнҝҙПВЦР¶МЖЪ·ҪГжөДТтЛШЎЈПаҢ?duЁ¬)УЪд“ғr(jiЁӨ)¶шСФЈ¬өVғr(jiЁӨ)йL(zhЁЈng)ЖЪҒн¶јұн¬F(xiЁӨn)өГёьһйҸҠ(qiЁўng)„Э(shЁ¬)Ј¬ИзПВҲDЛщКҫЎЈө«КЗЈ¬НЁіЈТ»ІЁПВөшРРЗйөшНё•r(shЁӘ)Ј¬өVғr(jiЁӨ)ТІ•ю(huЁ¬)і¬өшЈ¬АэИз2012ДкЎЈИ»¶шЈ¬ҪсДкөДөVғr(jiЁӨ)ұн¬F(xiЁӨn)Па®”(dЁЎng)ҸҠ(qiЁўng)„Э(shЁ¬)Ј¬Т»¶ИіЙһйЦ§“О»тХЯЦчҢ§(dЁЈo)д“ғr(jiЁӨ)Я\(yЁҙn)РРөД»щұҫБҰБҝЎЈ

ҲD°ЛЎўөVғr(jiЁӨ)Цё”ө(shЁҙ)Еcд“ғr(jiЁӨ)Цё”ө(shЁҙ)өДұИҢҰ(duЁ¬)ёъЫҷ

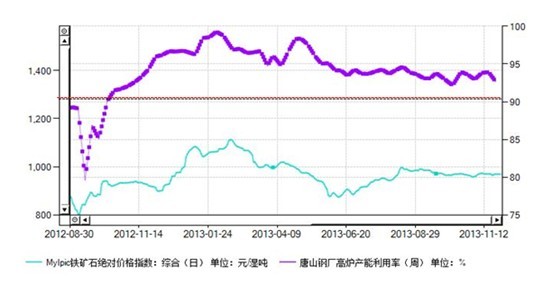

¶шЗТЈ¬І»Х“ҪьғЙДкҒнд“ҸSәНд“ЩQ(mЁӨo)ЙМИзәОМқөГҪРҝаЯBМмЈ¬ө«ЙПУОөVЙҪКјҪKұЈіЦЦшШSәсөДАықҷ(rЁҙn)ЈЎһйКІГҙЈҝҪсДкөVғr(jiЁӨ)‘{КІГҙҫНөшІ»ПВИҘДШЈҝ

ЖдҢҚ(shЁӘ)ӮҖ(gЁЁ)ЦРФӯТтОТФЪ8ФВ·ЭөДТ»ЖӘОДХВЦРТСЧцБЛ·ЦОцЎЈөААнәЬәҶ(jiЁЈn)ҶОЈ¬өVғr(jiЁӨ)өшІ»ПВИҘЈ¬ҫНКЗТт?yЁӨn)йТ»·ҪГжНъКўРиЗуІ»ңpЈ¬БнТ»·ҪГ湩‘Ә(yЁ©ng)Э^З°ЖЪҙу·щңpЙЩЎЈЦ»ТӘјҜЦРҝҙғЙӮҖ(gЁЁ)ЦёҳЛ(biЁЎo)ҫНРРБЛЈ¬Т»ӮҖ(gЁЁ)КЗМЖЙҪёЯ t®a(chЁЈn)ДЬАыУГВКЈ¬Т»ӮҖ(gЁЁ)КЗЯM(jЁ¬n)ҝЪөVёЫҝЪҺмҙжЈ¬ИзПВҲDЛщКҫЎЈЯ@АпІ»ФЩЩҳКцЎЈ

ҲDҫЕЎўөVғr(jiЁӨ)ЕcМЖЙҪёЯ t®a(chЁЈn)ДЬАыУГВКҢҰ(duЁ¬)ұИ

ҲDК®ЎўөVғr(jiЁӨ)ЕcЯM(jЁ¬n)ҝЪөVёЫҝЪҺмҙжҢҰ(duЁ¬)ұИ

Ҷ–о}КЗЈ¬әуЖЪөVғr(jiЁӨ)КЗ·сТАИ»ДЬүтұЈіЦҲФ(jiЁЎn)НҰЈҝКРҲц(chЁЈng)ҙжФЪғЙӮҖ(gЁЁ)ЕР”аЈәТ»ӮҖ(gЁЁ)КЗПВөшЈ»Т»ӮҖ(gЁЁ)КЗіЦ·Җ(wЁ§n)ЎЈЖдЦРЈ¬ПВөшөДАнУЙҝӮҪY(jiЁҰ)ЖрҒнУРЛДьc(diЁЈn)Јә№©‘Ә(yЁ©ng)БҝФцјУЈ¬®a(chЁЈn)ҳI(yЁЁ)жңМқ“pө№ұЖЈ¬ҙуЧЪЙМЖ·ЦЬЖЪҪY(jiЁҰ)КшЈ¬иFөVКҜЖЪШӣЙПКРЈ»іЦ·Җ(wЁ§n)өДАнУЙТІУРЛДьc(diЁЈn)Јә№©‘Ә(yЁ©ng)ёЯ¶ИүЕ”аЈ¬ЩYФҙІ»ҝЙФЩЙъЈ¬ПВУОРиЗуУРФцҹoңpЈ¬иFөVКҜЖЪШӣЙПКРЎЈ Я@АпХfПВиFөVКҜЖЪШӣЙПКРөДУ°н‘Ј¬¶аҝХлp·Ҫ¶јҢўЯ@ӮҖ(gЁЁ)ЧчһйАнУЙЈ¬КЗұИЭ^УРТвЛјөДЎЈАнХ“ЙПЈ¬иFөVКҜЖЪШӣКРҲц(chЁЈng)Ччһ鹫й_ЖҪЕ_(tЁўi)•ю(huЁ¬)ЖҪәвЩIЩuлp·ҪөДғһ(yЁӯu)„Э(shЁ¬)Ј¬Я@ҳУҫНУРАыУЪүәЦЖ¬F(xiЁӨn)ШӣКРҲц(chЁЈng)№©‘Ә(yЁ©ng)·ҪөДҸҠ(qiЁўng)„Э(shЁ¬)Ф’ХZҷа(quЁўn)ЎЈө«ҢҚ(shЁӘ)лHЙПЈ¬Ччһй№Со^үЕ”аөД№©‘Ә(yЁ©ng)·ҪЈ¬өVЙҪФЪЖЪШӣКРҲц(chЁЈng)јҙҝЙЧцҝХЈ¬ТІҝЙЧц¶аөДЈ¬ФҮПлИз№ы№Со^өVЙҪЧц¶а•r(shЁӘ)Ј¬ЯҖУРХlёТЧцҝХДШЈҝКВҢҚ(shЁӘ)ЙПЈ¬09ДкЙПЖЪЛщВЭјyд“ЖЪШӣәПјsЙПКРәуЈ¬ҫНУРд“ҸSНЁЯ^ЖЪШӣЧц¶аЈ¬В“(liЁўn)„У(dЁ°ng)¬F(xiЁӨn)Шӣқqғr(jiЁӨ)Ј¬КХ«@БЛұ©АыЎЈ

ЙПГжғЙӮҖ(gЁЁ)ЕР”аЛЖәх¶јУРөААнЎЈө«ОТТ»ЦұХJ(rЁЁn)һйЈ¬СРЕРөVғr(jiЁӨ)өДЧЯ„Э(shЁ¬)Ј¬ФЪёщұҫЙПЯҖөГСРҫҝҮшлHҪӣ(jЁ©ng)қъ(jЁ¬)ҪрИЪҙуРО„Э(shЁ¬)өДЧғ»ҜЎЈ

Из№ы°СөVғr(jiЁӨ)ЧЯ„Э(shЁ¬)ёъТ»Р©ЦчТӘҪӣ(jЁ©ng)қъ(jЁ¬)ҪрИЪЦёҳЛ(biЁЎo)ЧцПВҢҰ(duЁ¬)ұИ·ЦОцЈ¬І»лy°l(fЁЎ)¬F(xiЁӨn)ФЪұҠ¶аөДЦёҳЛ(biЁЎo)®”(dЁЎng)ЦРЈ¬ГАФӘЦё”ө(shЁҙ)ёъөVғr(jiЁӨ)өДПакP(guЁЎn)РФКЗЧоёЯөДЎЈИзПВҲDЛщКҫЎЈ

ҲDК®Т»ЎўөVғr(jiЁӨ)ЕcГАФӘЦё”ө(shЁҙ)өДҢҰ(duЁ¬)ұИ

¶шГАФӘЦё”ө(shЁҙ)өДЧЯ„Э(shЁ¬)Ј¬НЁіЈИЎӣQУЪҡWФӘәНГАФӘ…RВКөДЧғ»ҜЎЈҫН®”(dЁЎng)З°өДЗйРОҒнҝҙЈ¬ҡWЦЮҪӣ(jЁ©ng)қъ(jЁ¬)ИФФЪА§лyЦР’кФъЈ¬ҡWГЛPMI„Ӯҙ©Я^ҳsҝЭҫҖЧцЕЗ»ІЈ¬ЙМҳI(yЁЁ)ҫ°ҡвЦё”ө(shЁҙ)әНПыЩM(fЁЁi)ХЯРЕРДЦё”ө(shЁҙ)¶јһйШ“(fЁҙ)Ј¬ёьТӘГьөДКЗК§ҳI(yЁЁ)ВКТ»В·пjЙэЦБ11%ЎЈ ПаҢҰ(duЁ¬)¶шСФЈ¬ГАҮшЗйӣrТӘәГәЬ¶аЈ¬PMIТС·Җ(wЁ§n)¶ЁөШЯ\(yЁҙn)РРФЪҳsҝЭҫҖТФЙПЈ¬ПыЩM(fЁЁi)ХЯРЕРДЦё”ө(shЁҙ)»ЦҸН(fЁҙ)өҪ70ТФЙПЈ¬кP(guЁЎn)жIКЗК§ҳI(yЁЁ)ВКіЦАm(xЁҙ)ПВҪөЈ¬ТСөҪ7%ЧуУТЎӯЎӯ ҡWГАғЙҙуҪӣ(jЁ©ng)қъ(jЁ¬)уwөДЯ@ӮҖ(gЁЁ)ұн¬F(xiЁӨn)·ҙІоЈ¬ҢҰ(duЁ¬)ГАФӘЧЯҸҠ(qiЁўng)КЗ·ЗіЈУРАыөДЎЈ

БнНвТ»ӮҖ(gЁЁ)ТтЛШКЗГАВ“(liЁўn)ғҰ(chЁі)ШӣҺЕХюІЯЈ¬јҙQEХюІЯөДЧғ»ҜЎЈҪсДкТФҒнЈ¬І®ДПҝЛТ»ЦұФЪНЁЯ^бҢ·ЕПчңpQEөДПыПўҒнңy(cЁЁ)ФҮКРҲц(chЁЈng)өД·ҙ‘Ә(yЁ©ng)ЎЈҸДҢҚ(shЁӘ)лHЗйӣrҒнҝҙЈ¬лmИ»йL(zhЁЈng)ЖЪҢҰ(duЁ¬)ұИQEХюІЯІЩЧчЕcГАФӘЦё”ө(shЁҙ)Ј¬ӣ]УР°l(fЁЎ)¬F(xiЁӨn)ёЯ¶ИөДПакP(guЁЎn)РФЈЁЯ@АпГжҝЙДЬУРШӣҺЕіЛ”ө(shЁҙ)өДФӯТтЈ©Ј¬ө«QEХюІЯ„У(dЁ°ng)ПтЕcҙуЧЪЙМЖ·ғr(jiЁӨ)ёсЧғ»ҜЦ®йgөДкP(guЁЎn)В“(liЁўn)¶ИЯҖКЗНҰёЯөДЎЈлmИ»QEНЛіцөДҫЯуw•r(shЁӘ)йgәНВ·ҫҖИФҙжФЪЭ^ҙуІ»ҙ_¶ЁРФЈ¬ө«ҝЙТФҙ_¶ЁөДКЗЈ¬ГАВ“(liЁўn)ғҰ(chЁі)ХэФЪЯ@ӮҖ(gЁЁ)РР„У(dЁ°ng)ЧцЦшёч·NңК(zhЁіn)ӮдәНдҒү|Ј¬Ц»КЗФзНнөДҶ–о}ЎЈ

ҫCЙП·ЦОцЈ¬иFөVКҜғr(jiЁӨ)ёсәуГжҝЙДЬұн¬F(xiЁӨn)іц·Җ(wЁ§n)ЦРПВ»¬өДЧЯ„Э(shЁ¬)ЎЈ®”(dЁЎng)З°ёчөШ¶¬ғҰ(chЁі)ЯtЯtІ»ТҠГчп@„У(dЁ°ng)мoЈ¬Т»·ҪГжТт?yЁӨn)йЩYҪрөДЦЖјsЈ¬БнТ»·ҪГжҝЙДЬТІКЗТт?yЁӨn)йЯ@·NоA(yЁҙ)ЖЪҙжФЪЎЈЯ@ҳУЈ¬¶МЖЪғИ(nЁЁi)ғr(jiЁӨ)ёсөДұн¬F(xiЁӨn)ҝЙДЬТАИ»•ю(huЁ¬)Ъ…УЪЖЈИхЎЈ®”(dЁЎng)И»Ј¬КВОп°l(fЁЎ)Х№ҝӮКЗЮqЧCөДЈ¬Из№ы¶¬ғҰ(chЁі)І»БҰЈ¬ГчДкҙә№қ(jiЁҰ)Ц®әуКРҲц(chЁЈng)АӯіцТ»ІЁРЎРРЗйТІІ»КЗІ»ҝЙДЬөДЎЈ

ЙПТ»н“ЈәоA(yЁҙ)УӢ(jЁ¬)2014ДкОТҮшд“иFРиЗуФцйL(zhЁЈng)3.2ЈҘ